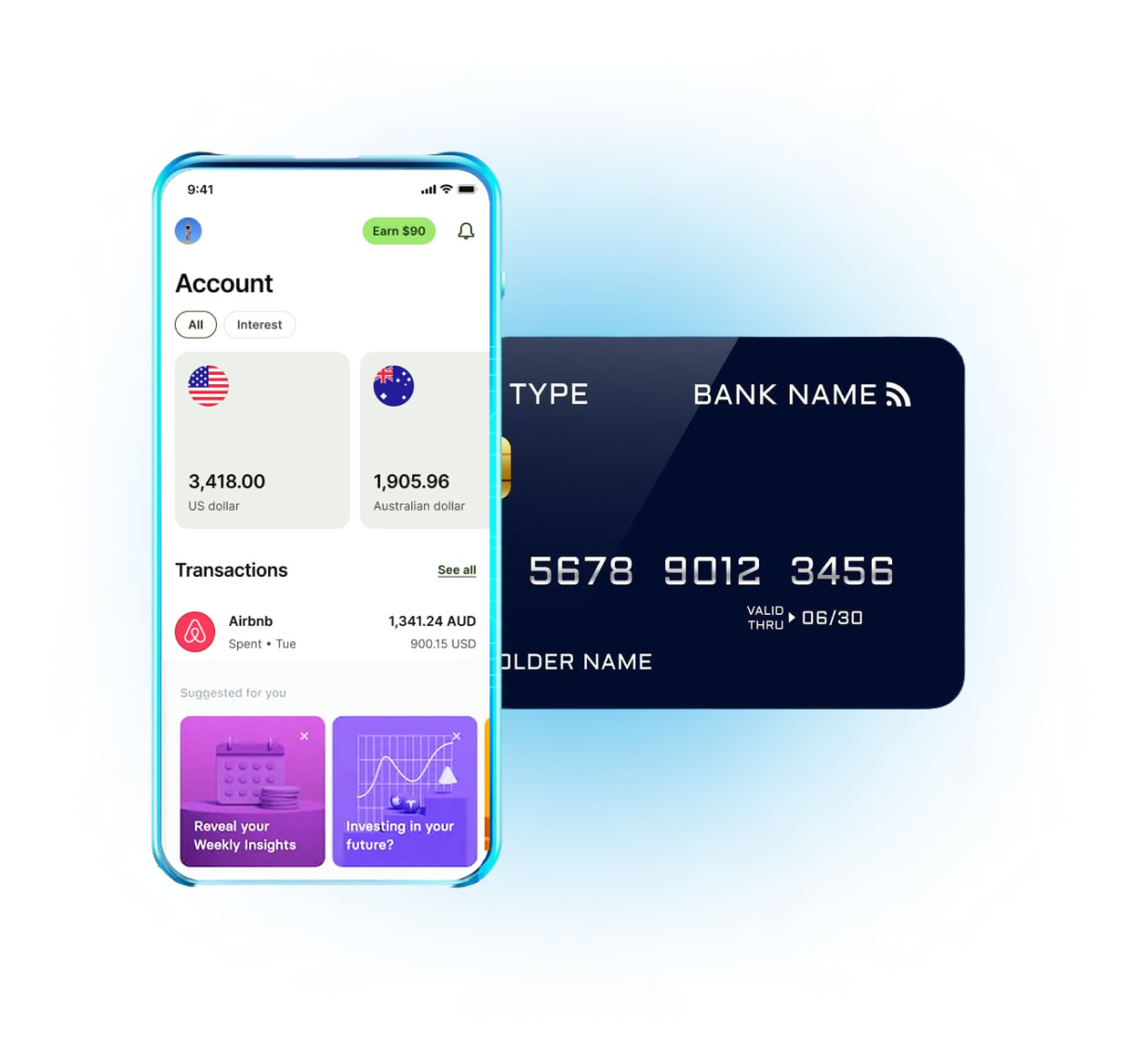

Цифровой Банк

- Создайте свой необанк и предлагайте финансовые услуги своим клиентам;

- Предлагайте IBAN счета своим клиентам;

- Получите Финансовую лицензию EMI,MSB,SPI и осуществляйте финансовые переводы для своих килентов.

- Платежные операции – переводы, эквайринг, управление счетами;

- Эмиссия карт – виртуальные и физические карты для клиентов;

- Обмен валют – мультивалютные счета, P2P-обмен;

- Кредитование – микрокредиты, BNPL (Buy Now, Pay Later);

- Криптовалютные операции – покупка, продажа, хранение криптовалют;

- Инвестиционные услуги – покупка акций, фондов, облигаций.

Цифровой банк: Полное руководство по созданию собственного необанка.

Цифровой банк (или необанк) — это финансовая организация, предоставляющая банковские услуги без физического отделения. Все операции (переводы, платежи, кредитование, обмен валют, инвестиции) осуществляются через мобильные приложения и веб-платформы.

Такие банки работают на основе финансовых лицензий и технологий API, что позволяет им интегрироваться с платежными системами и обеспечивать удобный клиентский сервис.

Требования для запуска цифрового банка

Регистрация компании и получение Финансовой лицензии

Составление бизнес плана компании,-Разработка AML-политики (Anti-Money Laundering),-privacy policy,-terms of use ,-подключение KYC провайдера и ID Verification,-составление Risk,-Assessment Report (Оценку рисков),-составление Operational Plan (Операционный план работы),-подключение к базам FINTRAC, WorldCheck, Equifax.

Подключение к платежному провайдеру

Подключение провайдера платежных карт,-подключения эквайринг процессинга,- прохождение onboarding платежного провайдера,-пополнение, переводы, выплаты (SEPA, SWIFT, Faster Payments и др.),-эмиссия карт (виртуальных или физических),-хранение средств и обработка транзакций,-описание бизнес-модели (какие услуги оказываются, как идет обработка платежей),-финансовая отчетность,-провайдер анализирует, насколько бизнес соответствует их политике,-проверка источника финансирования.

Разработка финтех-приложения

Ключевые функции приложения: Регистрация и аутентификация пользователей (2FA, биометрия),-Управление счетами (баланс, история транзакций),-Переводы и платежи (P2P, счета, международные переводы),-Предоставление IBAN-счетов клиентам,-Виртуальные и физические карты (выпуск, заморозка, управление лимитами).

Для EMI (Electronic Money Institution – лицензия электронных денег, ЕС):

- Уставной капитал: от 350 000 евро;

- Регистрация компании в ЕС (Литва – одна из лучших юрисдикций);

- Наличие системы KYC/AML;

- Финансовая стабильность и аудит.

Для MSB (Money Service Business – лицензия финансовых услуг, Канада, США):

- Регистрация в FINTRAC (Канада) или FinCEN (США);

- Выполнение AML/KYC требований;

- Легализация бизнеса и отчетность перед регулятором.

Для SPI (Small Payment Institution – Малая платежная лицензия, ЕС):

- Уставной капитал: от 20 000 евро;

- Ограничение на годовой оборот (до 3 млн евро);

- Упрощенные требования по аудиту.

Регулирование цифровых банков

- Литва (EMI) – контролируется Банком Литвы, входит в зону SEPA, работает по директивам ЕС;

- Канада (MSB) – регулируется FINTRAC, требуется регистрация и подача отчетности;

- Польша (SPI) – контролируется KNF (Комиссией финансового надзора Польши), менее строгие требования.

- Выбор бизнес-модели – определение услуг (платежи, кредиты, кошельки, валютные операции);

- Выбор юрисдикции – регистрация компании в стране с выгодными условиями (Литва, Польша, Канада и т. д.);

- Получение лицензии – выбор подходящей лицензии (EMI, MSB, SPI);

- Техническая платформа – разработка мобильного приложения, интеграция с платежными системами;

- Соблюдение требований регуляторов – внедрение AML/KYC-процедур.

Заключение

Создание цифрового банка – это реально, если грамотно подойти к процессу. EMI, MSB и SPI лицензии позволяют запускать финансовые платформы, предлагая клиентам инновационные платежные решения.

Хотите запустить свой необанк?

Мы поможем подобрать лучшую лицензию и подготовить компанию к запуску.

- Ответ в течение одного рабочего дня

- Бесплатная первичная консультация

уже доверяют Lawskar

Связаться

Если у вас остались вопросы, предложения или вам нужна консультация, мы ради помочь! Свяжитесь с нами в удобном для вас месенджере:

Алексей Шуляковский

Наша профессиональная команда найдет лучшее решение для вашего бизнеса!

Position

СЕО, Учредитель LAWSKAR

lawskarglobal@gmail.com